Su app e online ecco la lista delle micro polizze sportive

Le prime sono arrivate anni fa per lo sci. Poi, in tempi più recenti, per gli altri sport amatoriali da svolgere in giornata. Anche ciclismo, corsa, palestra, pattinaggio, snowboard possono oggi contare sulle micro-polizze che seppur in una fase embrionale stanno crescendo sempre più perché tutto il mondo digitale sta sviluppandosi come non mai. Non è difficile oggi trovare una polizza da stipulare nel momento stesso in cui ci si appresta a fare attività fisica e, soprattutto, soltanto per il tempo necessario. Con le dovute cautele.

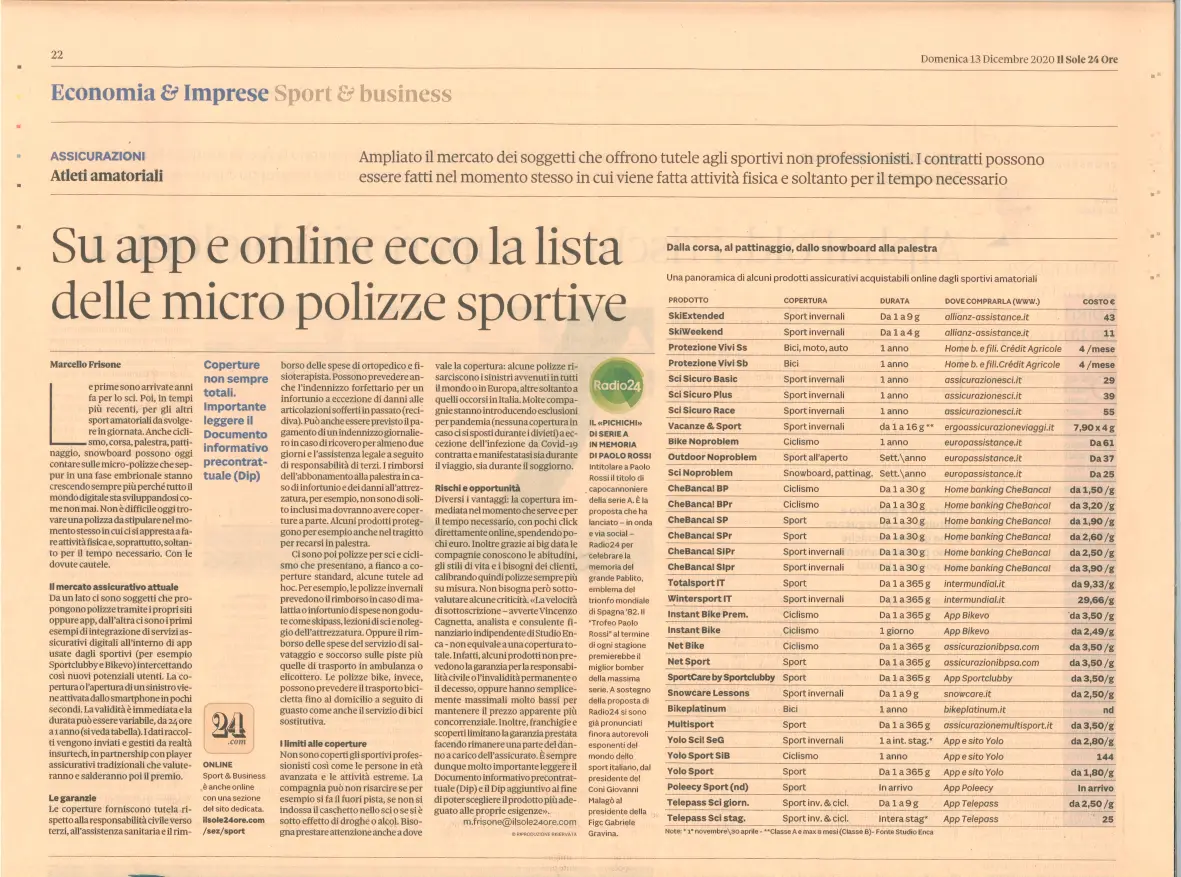

Da un lato ci sono soggetti che propongono polizze tramite i propri siti oppure app, dall’altra ci sono i primi esempi di integrazione di servizi assicurativi digitali all’interno di app usate dagli sportivi (per esempio Sportclubby e Bikevo) intercettando così nuovi potenziali utenti. La copertura o l’apertura di un sinistro viene attivata dallo smartphone in pochi secondi. La validità è immediata e la durata può essere variabile, da 24 ore a 1 anno (si veda tabella). I dati raccolti vengono inviati e gestiti da realtà insurtech, in partnership con player assicurativi tradizionali che valuteranno e salderanno poi il premio.

Le coperture forniscono tutela rispetto alla responsabilità civile verso terzi, all’assistenza sanitaria e il rimborso delle spese di ortopedico e fisioterapista. Possono prevedere anche l’indennizzo forfettario per un infortunio a eccezione di danni alle articolazioni sofferti in passato (recidiva). Può anche essere previsto il pagamento di un indennizzo giornaliero in caso di ricovero per almeno due giorni e l’assistenza legale a seguito di responsabilità di terzi. I rimborsi dell’abbonamento alla palestra in caso di infortunio e dei danni all’attrezzatura, per esempio, non sono di solito inclusi ma dovranno avere coperture a parte. Alcuni prodotti proteggono per esempio anche nel tragitto per recarsi in palestra.

Ci sono poi polizze per sci e ciclismo che presentano, a fianco a coperture standard, alcune tutele ad hoc. Per esempio, le polizze invernali prevedono il rimborso in caso di malattia o infortunio di spese non godute come skipass, lezioni di sci e noleggio dell’attrezzatura. Oppure il rimborso delle spese del servizio di salvataggio e soccorso sulle piste più quelle di trasporto in ambulanza o elicottero. Le polizze bike, invece, possono prevedere il trasporto bicicletta fino al domicilio a seguito di guasto come anche il servizio di bici sostitutiva.

Non sono coperti gli sportivi professionisti così come le persone in età avanzata e le attività estreme. La compagnia può non risarcire se per esempio si fa il fuori pista, se non si indossa il caschetto nello sci o se si è sotto effetto di droghe o alcol. Bisogna prestare attenzione anche a dove vale la copertura: alcune polizze risarciscono i sinistri avvenuti in tutti il mondo o in Europa, altre soltanto a quelli occorsi in Italia. Molte compagnie stanno introducendo esclusioni per pandemia (nessuna copertura in caso ci si sposti durante i divieti) a eccezione dell’infezione da Covid-19 contratta e manifestatasi sia durante il viaggio, sia durante il soggiorno.

Diversi i vantaggi: la copertura immediata nel momento che serve e per il tempo necessario, con pochi click direttamente online, spendendo pochi euro. Inoltre grazie ai big data le compagnie conoscono le abitudini, gli stili di vita e i bisogni dei clienti, calibrando quindi polizze sempre più su misura. Non bisogna però sottovalutare alcune criticità.

«La velocità di sottoscrizione – avverte Vincenzo Cagnetta, analista e consulente finanziario indipendente di Studio Enca – non equivale a una copertura totale. Infatti, alcuni prodotti non prevedono la garanzia per la responsabilità civile o l’invalidità permanente o il decesso, oppure hanno semplicemente massimali molto bassi per mantenere il prezzo apparente più concorrenziale. Inoltre, franchigie e scoperti limitano la garanzia prestata facendo rimanere una parte del danno a carico dell’assicurato. È sempre dunque molto importante leggere il Documento informativo precontrattuale (Dip) e il Dip aggiuntivo al fine di poter scegliere il prodotto più adeguato alle proprie esigenze».

{kind=link}

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!